De exportmarkt is als gevolg van steeds veranderende wet- en regelgeving continu in beweging. Om u blijvend te informeren over de actuele ontwikkelingen, hebben wij met 'Kennis & Opinie' een nieuwe rubriek toegevoegd aan onze blog-sectie. Binnen deze rubriek zullen wij met enige regelmaat publicaties toevoegen van specialisten in de branche.

Dit keer hebben wij een nuttige bijdrage ontvangen van Auto en Fiscus. In deze bijdrage legt hij uit hoe om te gaan met de btw-heffing bij internationale verkopen.

Strenge voorwaarden btw-nultarief

"De btw-heffing bij internationale verkopen lijkt zo eenvoudig door het 0%-tarief. De werkelijkheid is echter een stuk weerbarstiger. Het btw-tarief van 0% is namelijk aan strenge voorwaarden gekoppeld en naheffingen bij het niet naleven daarvan worden opgelegd aan de verkopende partij. In deze bijdrage een korte, niet uitputtende, verkenning van de mogelijkheden om hier als verkoper mee om te gaan."

Onderbouw uw transactie met een sluitend exportdossier

"Allereerst is het belangrijk te weten dat het 0%-tarief zowel bij een koper uit een andere EU-lidstaat als bij een koper van buiten de EU moet zijn onderbouwd met wat de wet noemt “boeken en bescheiden”. U moet daarmee vooral aantonen dat het voertuig is geëxporteerd of (binnen de EU) naar de andere lidstaat is overgebracht. Binnen de EU geldt bovendien dat het 0%-tarief alleen geldt tussen ondernemers onderling. De koper moet de ‘intracommunautaire verwerving’ vervolgens zelf in zijn binnenlandse aangifte opnemen.

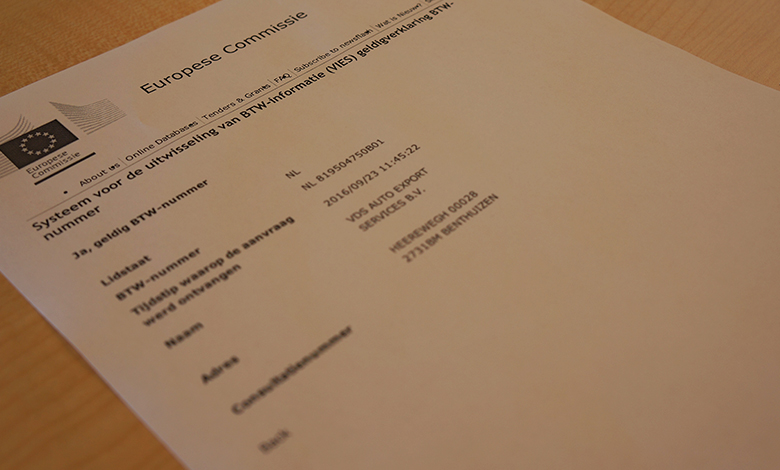

Binnen de EU moet u daarom ook kunnen aantonen dat u met een ondernemer als koper te maken hebt. U moet daarom het btw-nummer van de afnemer hebben. Het vermelden van dat nummer op de factuur is bovendien één van de factuurvereisten bij leveringen aan afnemers in een ander EU-land. Of het opgegeven btw-nummer een geldig nummer is, kunt u controleren op de website van de EU. Tip: Maak een print van uw controle van het btw-nummer. Verder is het nodig om te beschikken over een juist opgestelde factuur. Een betaling vanuit het buitenland kan ook heel nuttig zijn als bewijsmiddel. Ook gegevens als een e-mailbevestiging of andere correspondentie vanuit het betreffende buitenland kunnen bijdragen aan de bewijslast."

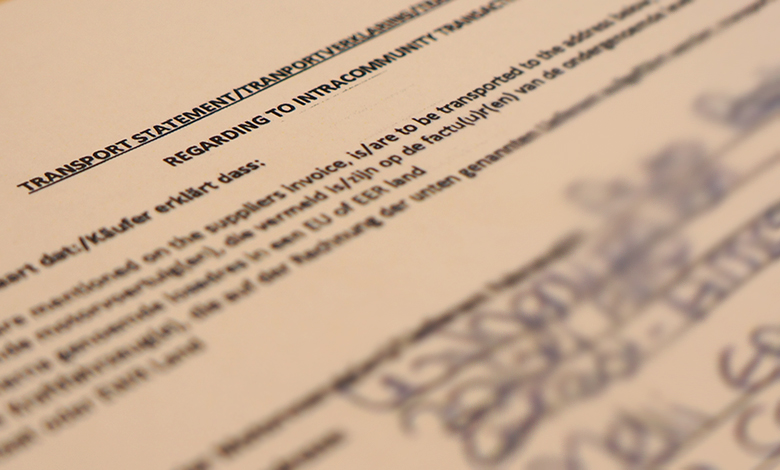

De vrachtbrief en eventuele documenten over de vervoersverzekering kunnen dan als belangrijke bewijsstukken gelden.

Bewijs dat het voertuig naar het buitenland is vervoerd

"Wat betreft het aantonen van het vervoer naar het buitenland: Dat zal doorgaans niet zo’n probleem zijn bij internationale verscheping of transport via een transporteur. De vrachtbrief en eventuele documenten over de vervoersverzekering kunnen dan als belangrijke bewijsstukken gelden. Lastiger wordt het als de afnemer de auto zelf in Nederland komt afhalen."

Afhaalverklaring vaste afnemers

"De staatssecretaris van Financiën heeft over die situatie al eens een besluit gepubliceerd. Daarin stelt hij dat bij leveringen aan een vaste afnemer een afhaalverklaring/vervoersverklaring een bruikbaar bewijsmiddel van het internationale vervoer is. In zo’n verklaring moeten dan zijn opgenomen: De naam van de afnemer of degene die namens de afnemer de goederen ophaalt, het kenteken van het voertuig waarmee de afgehaalde goederen worden vervoerd, het nummer van de bijbehorende factuur, de plaats waarnaar de goederen worden vervoerd en de toezegging dat de afnemer bereid is verdere informatie te verstrekken over de bestemming van de goederen."

De ondernemer die te goeder trouw is (en voldoende andere bewijsmiddelen heeft) mocht er volgens deze uitspraak op vertrouwen dat degene die de goederen afhaalt, de goederen ook daadwerkelijk buiten Nederland brengt.

Afhaal verklaring niet-vaste afnemers

"Inmiddels is er overigens ook jurisprudentie waaruit men zou kunnen afleiden dat de afhaalverklaring ook bij een niet-vaste afnemer heel nuttig kan zijn. De rechters van Gerechtshof Den Bosch oordeelden dat de belastingdienst in dat geval alleen mocht naheffen als de leverancier zelf actief bij belastingfraude betrokken was of als hij daar tegen zijn wil in betrokken was geraakt en niet alles had gedaan om dat te voorkomen. De ondernemer die te goeder trouw is (en voldoende andere bewijsmiddelen heeft) mocht er volgens deze uitspraak op vertrouwen dat degene die de goederen afhaalt, de goederen ook daadwerkelijk buiten Nederland brengt."

Onvoldoende bewijs = geen wettige buitenlandse transactie

"Hebt u onvoldoende bewijsmiddelen van het internationale vervoer en (binnen de EU) van het ondernemerschap van uw afnemer, dan zal de conclusie moeten zijn dat u een transactie in Nederland doet. Die levering van de auto is dan in Nederland met 21% btw belast. De koper brengt de gekochte auto vervolgens zelf mogelijk over naar het buitenland. Daarvoor moet hij dan zelf meestal in Nederland btw-aangifte doen en onder voorwaarden kan hij daarbij de betaalde btw terugvorderen."

Disclaimer

De informatie in dit artikel, naar de stand van zaken per 13 september 2016, is informatief van aard en bevat geen uitputtende opsomming van alle mogelijk van toepassing zijnde voorwaarden. Aan deze informatie kunnen geen rechten ontleend worden. Laat u in voorkomend individueel geval zorgvuldig adviseren.

Persoonlijk advies

Heeft u een vraag met betrekking tot de btw-facturatie bij export? Neem dan gerust contact met op voor een advies op maat!